汽车保险价格查询_汽车保险价格查询平台

在下面的时间里,我会通过一些例子和解释详细回答大家关于汽车保险价格查询的问题。关于汽车保险价格查询的讨论,我们正式开始。

1.车的保险在哪里查

2.汽车保险种类及价格

3.怎么查看自己买的汽车保险

车的保险在哪里查

通过去保险公司的柜台查询,这是最直接有效的车辆保险信息查询方式。

车辆保险,即机动车辆保险,简称车险,也称作汽车保险。

它是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。

汽车保险是财产保险的一种,在财产保险领域中,汽车保险属于一个相对年轻的险种,这是由于汽车保险是伴随着汽车的出现和普及而产生和发展的。

同时,与现代机动车辆保险不同的是,在汽车保险的初期是以汽车的第三者责任险为主险的,并逐步扩展到车身的碰撞损失等风险。

汽车保险种类及价格

可以使用支付宝查询。

查询方法:

支付宝 苹果12,ios14,支付宝版本10.2.3

1、手机桌面上打开支付宝软件。

2、然后搜索进入蚂蚁车险。

3、然后点击查看报价选项查看自己的车险报价。

车险报价明细表:

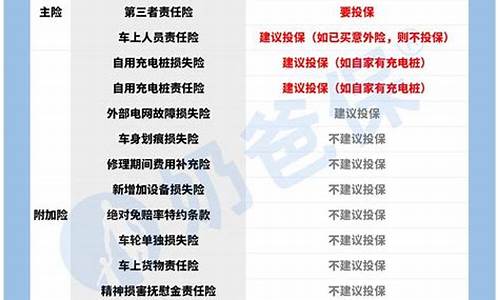

对于新购置的车辆,投保时有几个基本的险种,首先是交强险,私家车一般统一为6座以下950元、6座以上1100元;

第三者责任险,保额20万的话,保费一般在1400元左右;

车损险,通常按照新车的价值来估算,10万左右的车辆,保费一般为2400元之间;

车上人员责任险,按照车辆座位数而定,每个座位保额为10万,那么保费就在80元左右;

还有不计免赔险,差不多300元左右。

除此之外,至于其他的保险,车主们最好还是根据自己的实际情况及需要来选择性的进行投保组合,比如,新车购买者通常以新手居多,由于驾驶技术不够熟练,出险的机会就会比较高,而且新车发生被盗、出现划痕、事故时玻璃破碎的几率通常也比较高,所以如果是条件允许的情况下,这几个险种还是各位车主可以考虑的选择。

汽车保险价格计算公式:

可以直接在网上计算,也可到保险公司计算,不同的保险公司的$费率可能有所不同,车主如有费率疑问可直接向保险公司进行详细咨询。

1、汽车损失险保费=基本保险费+本险种保险金额×费率;

2、第叁者责任险保费=固定档次赔偿限额对应的固定保险费;

3、全车盗抢险保费=汽车实际价值×费率;

4、新增加设备损失险保费=本险种保险金额×费率;

5、玻璃单独破碎险保费=新车购置价×费率;

6、自燃损失险保费=本险种保险金额×费率;

7、车上责任险保费=本险种赔偿限额×费率;

8、车载货物掉落责任险保费=本险种赔偿限额×费率;

9、不计免赔特约险保费=(汽车损失险保险费+第叁者责任险保险费)×费率。

怎么查看自己买的汽车保险

车辆保险种类及价格介绍第一、交强险

家用6座及以下950元/年,家用6座以上1100元/年

第二、车辆损失险

现款购车价格×1.2%)这个是要足额投保。

第三、玻璃单独破碎险

进口新车购置价×0.25%,国产新车购置价×0.15%

第四、不计免赔特约险

(车辆损失险+第三者责任险)×20%。不计免赔特约险为附加险,必须在投保车损险和第三者责任险之后方可投保该险种。

第五、车上人员责任险

车上人员责任险(司机和乘客)。可以各买1万的档次。一般小事故就可以有保障。如果遇到大事故,交警一般不会判受伤一方的全责,故你可以在另一方的交强险和三者险里得到赔款。

第六、第三责任保险

(赔付额度:5万10万20万50万100万)。第三者责任险,如果经济能力可以,我建议买30万档次的。这样即使撞死了一人,或者撞报废一辆高档轿车都有保障。(12.2万交强+30万三责险=42.2万,足够有保障了。)

第七、全车盗抢险

(新车购置价×1.0%)。盗抢险有必要买吗?全车盗抢险为附加险,必须在投保车辆损失险之后方可投保该险种。如果买越野车和雅阁就必须买了,因为这两款车是被盗率最高的。推荐购买附加险里的玻破险。因为这个是一般容易被忽略的,有时玻璃也容易单独破碎。

第八、自燃损失险

(新车购置价×0.15%)。负责赔偿因本车电器、线路、供油系统发生故障及运载货物自身原因起火造成车辆本身的损失。当车辆发生部分损失,按照实际修复费用赔偿修理费。但不超过责任限额。

第九、无过责任险

(第三者责任险保险费×20%)。无过失责任险为附加险,必须在投保第三者责任险之后方可投保该险种。

第十、车身划痕险

(赔付额度:2千5千1万2万)。10万的车可以买5千档次的划痕就够了。现在社会报复心理的人很多,你的车随时都可能被停在路边被划。

险种组合:交强险、车损险、三者险、基本险不计免赔。

扩展资料:

险种类按性质可以分为强制保险与商业险。

强制保险(交强险)是国家规定强制购买的保险,商业险是非强制购买的保险,车主可以根据实际情况进行?

车险种类根据保障的责任范围还可以分为基本险和附加险。基本险包括商业第三者责任保险、车辆损失险、全车盗抢险、车上人员责任险共四个独立的险种,投保人可以选择投保其中部分险种,也可以选择投保全部险种。

玻璃单独破碎险、自燃损失险、新增加设备损失险,是车身损失险的附加险,必须先投保车辆损失险后才能投保这几个附加险。车上责任险、无过错责任险、车载货物掉落责任险等,是第三者责任险的附加险,必须先投保第三者责任险后才能投保这几个附加险;每个险别不计免赔是可以独立投保的。

车险种类按性质可以分为强制保险与商业险。

强制保险(交强险)是国家规定强制购买的保险,商业险是非强制购买的保险,车主可以根据实际情况进行

车险种类根据保障的责任范围还可以分为基本险和附加险。

基本险包括商业第三者责任保险、车辆损失险、全车盗抢险、车上人员责任险共四个独立的险种,投保人可以选择投保其中部分险种,也可以选择投保全部险种。玻璃单独破碎险、自燃损失险、新增加设备损失险,是车身损失险的附加险,必须先投保车辆损失险后才能投保这几个附加险。

车上责任险、无过错责任险、车载货物掉落责任险等,是第三者责任险的附加险,必须先投保第三者责任险后才能投保这几个附加险;每个险别不计免赔是可以独立投保的。

参考资料:

1、首先我们通过微信公众号关注“太平洋产险”的公众号,具体可以通过微信公众号中的搜索进行查找。

2、成功关注“太平洋产险”公众号后,进入它的公众号主页,然后点击右下角的“看我的”按键。

3、点击“看我的”按键后,此时在页面右下角会出现一些隐藏的按键,我们再点击“保单查询”按键。

4、如果是第一次查询保单,这时会弹出“绑定认证”页面,在这里需要用户绑定自己的个人信息后才能查询保单。

5、成功认证个人信息后,在“我的保单”页面用户会看到机动车辆综合险和交强险两个区域,这两个区域按键右侧还会显示“保障中”,说明此时用户是够买了太平洋车险了的。

6、点击“机动车辆综合险”按键,这时会跳出“保单详情”页面,在这里用户就能看到自己投保的险种以及对应的保费等相关信息了。

扩展资料

保险特点

1、机动车辆保险的赔偿方式一般为修复,但如果车辆重置价格比修理费用是便宜的话,保险公司很可能宣称这辆车全损。一般来说,机动车辆保险的保险金额是新车的购买价格或者是车辆投保当时的价值。

2、但是使用中车辆有折旧,另外保险公司会设置绝对免赔额,所以出险全损的情况下,赔款肯定会低于保险金额。这种保险的保险期间一般为一年或者一年以下,如果保险期间没有发生理赔,续保时可以享受无赔款优待费率。

(1)保险标的出险率高。机动车辆属于交通工具,常态即是不停运动,所以很容易出现碰撞造成人身财产损失。而且由于早期行政许可程序不够完善,许多驾驶人员不具备基本的操作技术。交通设施及管理也在逐步完善中,机动车辆出险率高。

(2)业务多,投保率高。 正由于机动车辆出险率高,所以机动车辆持有者及交通管理部门都通过保险转嫁风险,所以机动车辆保险业务增多,投保率高。

(3)险种复杂,专业性强,消费者易产生误解。

3、机动车辆保险分为基本险和附加险,其中附加险不能独立投保。基本险包括第三者责任险(三责险)、车辆损失险(车损险);附加险包括全车盗抢险(盗抢险)、车上责任险、 无过失责任险、车载货物掉落责任险、玻璃单独破碎险、车辆停驶损失险、自燃损失险、新增设备损失险、不计免赔特约险。

4、而其中许多险种不能通过简单的字面意思进行理解,并且部分保险公司工作人员在介绍保险时存在误导的情况,导致消费者不能较好的理解各个险种的条款,造成误解,产生纠纷。

5、不确定性

由于机动车辆在陆上行驶、流动性大、行程不固定,对保险人而言,无疑增加了危险事故与保险损失的不确定性和难以预测性。

6、扩大可保利益

(1)比如,只要是经被保险人允许的合格驾驶人员使用已保险的机动车辆,如果发生保险合同中约定的保险事故、并造成第三者的财产损失或人身伤亡的,保险人均负赔偿责任。

(2)保险人在承担这项责任时,条件只是要求:驾驶员是合格的驾驶员、和驾驶已保险的机动车辆且得到了被保险人的同意,而不要求其对机动车辆拥有所有权、占有权或管理权等。这实际上是对保险合同中可保利益的一种扩大,同时也是保险责任的放大。

7、无赔款优待

(1)无赔款优待是机动车辆保险特有的制度,其核心是为了解决在风险不均匀分布的情况下,使保险费直接与实际损失相联系。

(2)为了鼓励被保险人及其驾驶人员严格遵守交通规则安全行车,各国的机动车辆保险业务中均采用“无赔款优待”制度。

8、维护公众利益

(1)机动车辆第三者责任保险,作为一种与机动车辆密不可分的责任保险业务,在绝大多数国家均采用强制原则实施,从而是一种法定保险业务,各国之所以对这种业务特殊对待。

(2)其出发点都是为了维护公众利益,即确保在道路交通事故中受害的一方能够得到有效的经济补偿。所以,汽车保险是保障驾驶人员人身权益保障的最好方法。

参考资料:百度百科-机动车辆保险特点好了,关于“汽车保险价格查询”的话题就到这里了。希望大家通过我的介绍对“汽车保险价格查询”有更全面、深入的认识,并且能够在今后的实践中更好地运用所学知识。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。